「メガバンクに投資銀行業務を行う部門があるのに、系列の証券会社にも投資銀行部門がある。業務内容にどのような差があるの?」

という質問をよく受けます。

メガバンクと証券会社の投資銀行業務はお互いに競合する側面もありますが、補完しあう関係でもあります。

この記事ではメガバンクと証券会社で行う投資銀行業務がそれぞれどのように違うのかを徹底解説します。

まずメガバンクにおける投資銀行業務とは具体的にどのようなものがあるのか見ていきましょう。

メガバンクの投資銀行部門・具体的な業務内容

メガバンクが行っている主要な投資銀行業務について解説します。

プロジェクト・ファイナンス

通常の企業に対する融資は、コーポレートローンと呼ばれます。企業が行っている事業全体の財務状況やキャッシュフローを評価して、貸付が行われます。

プロジェクト・ファイナンスはプロジェクトそのものに融資が行われます。例えば、ある企業が太陽光発電のプロジェクトを行う際に、プロジェクトに対して融資が行われます。

返済原資はプロジェクトが生み出すキャッシュフローだけであり、プロジェクトがうまくいかなかったとしても、その企業は返済義務を負いません。

シンジケート・ローン

企業の資金調達ニーズに対して、アレンジャーである代表幹事銀行が他銀行を招聘してシンジケート団を組成します。アレンジャーがシンジケート団を代表して融資の条件を企業と交渉し、同一の契約書に基づいて同一の融資条件でローンを組成します。

企業から見ると、交渉窓口をアレンジャーに一本化でき、一回でまとまった金額を調達できるメリットがあります。

M&Aファイナンス

M&Aを行う企業に対して買収資金を提供することをM&Aファイナンスと呼びます。

M&Aにおけるファイナンスはかなり特殊な状況です。

一例をあげると、

買収を行う企業は十分な手元キャッシュがない場合、M&Aが成立することを見込んで資金を調達する必要があります。一方で売却側の企業は手元キャッシュが十分ではない買い手企業に対して、M&Aの前提条件として、「金融機関から買収に必要な金額の借入れができること」を求めてきます。

よって買収側企業は十分な借入れを金融機関が実行する意思があることを表明するコミットメントレターを金融機関に用意してもらいます。

M&Aの案件そのものをアドバイスしているようであれば、ファイナンスの提案も事前に準備することができます。

業界のあるあるですが、月曜朝の新聞報道で買収を初めて知った場合はここから一気に巻き返していく必要があります。コミットメントレターの提出に向けて、2番手以降の銀行は不眠不休で準備に取り掛かることとなります。

また大型の買収案件では一度に借入れが大きく膨らむため、買収側企業の財務の健全性・信用力が悪化することも想定されます。その場合には単なるローンではなく、劣後ローンを提供することも考えられます。

M&Aを起点に様々なファイナンス提案のバリュエーションが考えられます。

不動産ファイナンス

不動産ファイナンスでは不動産ノンリコースローンや不動産投資法人への融資などを扱います。

ノンリコースローンとは、返済原資が不動産が生むキャッシュフローに限定されているのが特徴です。仮にデフォルトが起きた場合でも、訴求対象は不動産のみに限定されます。

次に各メガバンクの投資銀行業務を担う組織体制についてみてみます。

三菱UFJ銀行における投資銀行業務

三菱UFJ銀行では、単純な企業向けの融資ではなく、プロジェクトファイナンスやシンジケートローン、ストラクチャードファイナンス、M&Aといった専門的な知見が求められるソリューションをコーポレートバンキング部門に属するソリューション本部で管轄しています。

ソリューション本部の傘下には、ソリューションプロダクツ部、サステナブルビジネス部、コーポレート情報営業部、米州投資銀行部、欧州投資銀行部、アジア投資銀行部があります。

みずほ銀行における投資銀行業務

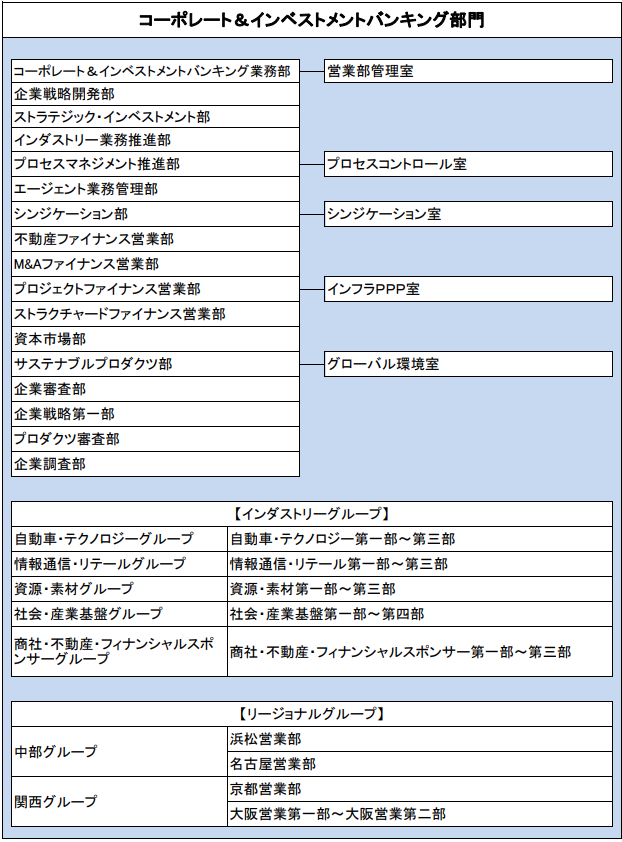

みずほ銀行ではコーポレート&インベストメントバンキング部門が投資銀行業務を担っています。

インダストリー・グループおよびリージョナル・グループが主に大企業を担当するカバレッジの部署となります。

カバレッジ・バンカーを専門知識と経験でサポートするのが、不動産ファイナンス営業部、プロジェクトファイナンス営業部、M&Aファイナンス営業部などの専門部隊です。

出所:みずほ銀行・組織図より抜粋

三井住友銀行における投資銀行業務

三井住友銀行ではフィナンシャル・ソリューション本部が投資銀行業務を担っています。

この本部にはストラクチャードファイナンス営業部、企業戦略営業部、スペシャライズドファイナンス部、デットファイナンス営業部、不動産ファイナンス営業部、ディストリビューション営業部、アセットファイナンス営業部、信託部などがあります。

メガバンクと証券会社の投資銀行業務の相違点

メガバンクと証券会社の投資銀行業務の業務内容はかなり似通っていますが、大きな違いはメガバンクは資金の出し手であるのに対して、証券会社は資金の仲介者である点です。

メガバンクが提供するシンジケートローンによる資金調達は、証券会社が行う社債発行(DCM)に近い業務内容です。

シンジケートローンはメガバンクがアレンジャーとなり地方銀行や信用金庫などに参加を募り、全体でまとまった金額を調達することができます。

社債発行は証券会社が主幹事となり保険会社、地方銀行、年金運用の投資顧問などから需要を集めて、社債を発行することで資金を調達します。

シンジケートローンと社債発行は同じグループ内であっても互いに競争しあってる面もあります。企業は基本的に調達コストが安い手段で資金調達を行うため、シンジケートローンと社債発行でコスト勝負となるためです。

一方でM&Aファイナンスでは短期資金を提供する銀行、長期資金を提供する証券会社と役割分担が明確に分かれています。

- M&A案件が発表される

- 銀行がコミットメントレターを提出

- M&Aが合意

- 銀行が短期資金を貸付け

- 買収資金の払い込みにより、M&Aが成立・クロージング

- 証券が主幹事で長期の社債発行。銀行からの短期資金を返済

このようなM&Aを起点とした一連のファイナンスは米国を中心に日本でもよく見られています。

ところで、M&Aではコミットメントレターが必要となります。

これは銀行にしか用意することができません。銀行は自分で財布を持っており腹を括れば資金を出すことができるからです。

発行市場を通じて投資家から資金を集めてくる必要がある社債発行では、証券会社はコミットメントレターを出すことはできません。

まとめ

このように、メガバンクと証券会社の投資銀行業務はお互いに競合する側面もありますが、補完しあう関係でもあります。