劣後債という言葉がよく聞かれますが、どういう商品なのでしょうか?劣後債は、株式と債券の商品特性を併せ持つため、ハイブリッド証券・ハイブリッド債とも呼ばれ、社債市場において注目の集めています

2021年から2022年にかけて以下の事業会社によるハイブリッド債の発行が国内市場で見られています

- 三菱地所

- ソフトバンクグループ

- 東京建物

- 丸紅

- オリックス

- NTN

- 商船三井

- JFE HD

- ENEOSホールディングス

- 西日本鉄道

- 帝人

- DMG森精機

- 三菱商事

- イオン

- ツバキ・ナカシマ

- 三菱HCキャピタル

- 横浜冷凍

- 日本航空

- パナソニック

- 中国電力

- サントリーHD

- 関西電力

- 東北電力

- 森ビル

- ヒューリック

劣後債はDCMが担当するプロダクトです。引受手数料は通常の社債と比べて厚めに設定されており、投資銀行としても力を入れていきたいプロダクトです

ここでは劣後債の商品特性について説明します

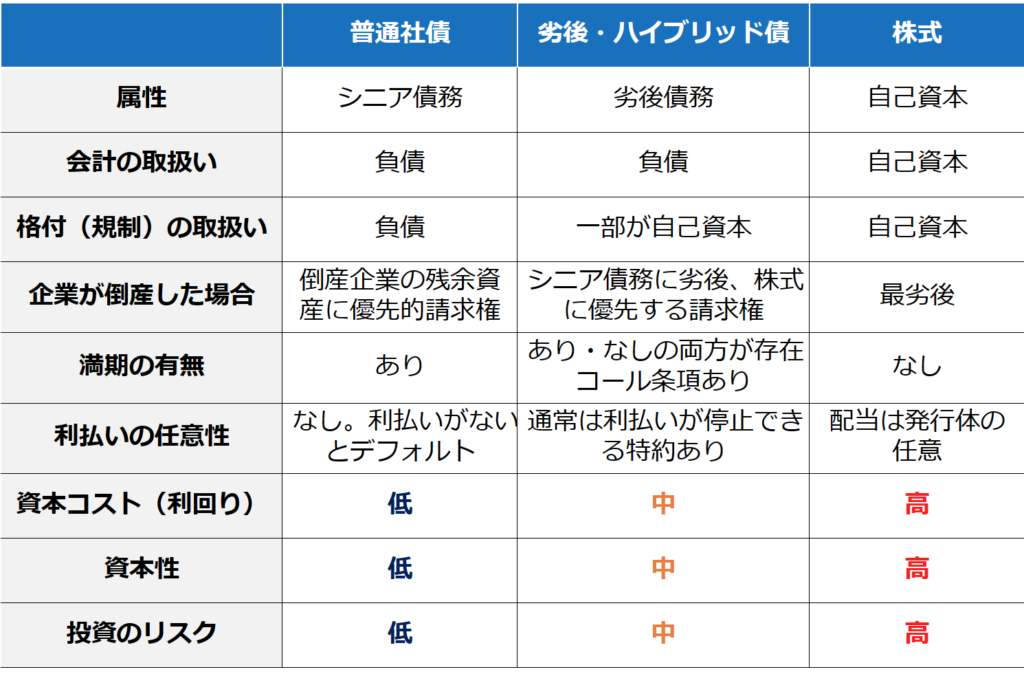

ハイブリッド債(劣後債)の社債・株式との比較とその特徴

ハイブリッド債は社債と株式の両方の特徴を持つプロダクトで、劣後債とも言われます。劣後債は会計上は負債として取り扱われますが、格付け(企業の信用力)上は一部が自己資本としてみなされます

劣後性

企業が倒産(デフォルト)した場合、普通社債を含むシニア債務を持つ者が企業の財産に余りがある場合に優先して請求する権利を持ちます。劣後債はシニア債務に対して劣後することとなります。また株式はシニア債務、劣後債務よりも債務返済の順位が低くなります

このようにハイブリッド債の返済順位はシニア債務と株式の中間に位置すると言えます

証券の満期の有無

債券を含む社債には基本的に満期があります

例えば、5年債(満期まで5年)を利率2%(年利)で100万円投資した場合、半年ごとに1万円の利息を満期までに10回もらえることとなります

一方で株式には満期は存在しません。企業が存続する限り、株式は存在し続けます

ハイブリッド債は満期についても債券と株式の中間の性質を持ちます。満期は定めのない永久か、定めがあっても30年あるいは60年といった極めて長い期間の満期が設定されます

なお、ハイブリッド債には、買入償却を行うことができるコール条項が付与されているので、企業は任意のタイミングで強制的に満期を迎えさせることも可能です

利払いの任意性

社債は利払いは必ず行われます。利払いが行われないと、企業はデフォルト(=倒産)扱いとなるためです

株式では利払いではなく配当があります。株式の配当は企業業績の動向次第で配当がゼロとすることを企業が選択することもありえます

ハイブリッド債は利払いの任意性の性質を併せ持ちます。株式の配当と同じように、企業は企業自身の判断で利払いを停止する権利が劣後債には付与されています

M&Aとハイブリッド債

最近ではM&Aの増加に伴ってハイブリッド債の発行も大きく伸びてきています。株式よりも安い資本コストのハイブリッド債で資金を調達することで、M&Aに必要となる資金を確保し、一方で企業の財務基盤が著しく悪化することを防ぐ狙いがあります

まとめ

ハイブリッド債の商品設計はもっと複雑であり、概要について簡単に説明しました

ハイブリッド債は、劣後性、証券の満期の有無、利払いの任意性の観点から社債と株式の中間の性質を持つように設計されています

企業から見た資本コストは社債が最も安く、次いでハイブリッド債、株式が最もコストが高くなります。これは投資家から見たリスクの裏返しでもあり、社債、ハイブリッド債、株式の順で投資リスクも高まることとなります

今回は事業会社の事例で説明をしましたが、ハイブリッド証券は銀行や保険会社も発行をしており、商品性が若干異なります。それぞれのセクターにおける資本規制対応が目的です